in questa puntata di #fiscoxtutti, all’interno del filone iva in edilizia, parliamo della cessione di immobili e dell’imposizione indiretta sui trasferimenti immobiliari.

domanda: buongiorno e ben ritrovati presso lo studio della bella associato. oggi, con i nostri esperti di leggi e tributi. anche oggi rispondiamo alle esigenze evidenziate da alcuni telespettatori in merito al trattamento iva in ediliza, avvocato di cosa si tratta?

risposta: si tratta di un argomento molto sensibile e articolato stante l’alternatività tra iva ed imposta di registro e, nel campo iva, tra imponibilita’ ed esenzione. devo dire che è un argomento sempre molto sentito e le richieste di chiarimenti e pareri ricevute ne confermano l’interesse, quindi, oggi in modo semplificato vedremo di dare degli spunti operativi.

domanda: bene, sicuramente molto interessante, da cosa partiamo e chi parte?

risposta: grazie giulia, parto io (lorenzo) e comincerei dal contesto limitandomi alle situazioni più comuni rinviando a specifiche domande le casistiche particolari. partiamo dalle cessioni di beni dell’imprenditore commerciale (professionista, imprenditore individuale o società): a norma dell’art. 2 del dpr 633/72 costituiscono cessioni di beni gli atti a titolo oneroso di

• compravendita;

• permuta;

• costituzione o cessione del diritto di usufrutto;

• costituzione del diritto di uso, abitazione, superficie.

le cessioni di beni immobili (quali sono, naturalmente, i fabbricati) si intendono effettuate alla data di stipulazione del contratto di compravendita (rogito notarile).

domanda: avviene molto spesso che prima del rogito, proprio con la funzione di impegnare il potenziale acquirente, vengano anticipate delle somme. come devono essere trattate, avvocato?

risposta: nella normalità, le somme anticipate hanno natura di caparra confirmatoria ovvero di acconto. la caparra confirmatoria, disciplinata dall’art. 1385 c.c., è la somma di denaro che una parte versa all’altra a titolo di anticipato risarcimento dell’eventuale danno da inadempimento: in caso di inadempimento, essa viene trattenuta dal soggetto che l’ha ricevuta (se questi ha subito l’inadempimento altrui), ovvero restituita in misura doppia se il soggetto inadempiente è la parte che l’aveva ricevuta.

se le cose vanno lisce, ovvero si conclude il contratto definitivo, tale somma viene considerata acconto sul maggior prezzo ed ivata solo in quel momento.

infatti, avendo natura risarcitoria, la caparra è estranea al campo di applicazione dell’iva ma diviene rilevante, appunto, al momento della sua conversione in acconto.

con riferimento invece all’acconto, tale corrispettivo è rilevante fin da subito ai fini iva e dovrà essere fatturato immediatamente dal cedente.

domanda: dottore, bene, entriamo nel merito del trattamento iva anche con riferimento alle diverse tipologie di beni immobili e delle categorie catastali.

risposta: ecco, comincio dai fabbricati, trascurando i terreni, chiarendo che nelle cessioni di fabbricati possiamo avere due tipi di imposte, l’imposta iva e l’imposta di registro. quando c’è iva l’operazione di definisce imponibile e quando è soggetta ad imposta di registro l’operazione viene definita esente. ultimo chiarimento, nelle operazioni imponibili soggette ad iva, l’imposta di registro è presente in misura fissa 200 euro.

per sapere se l’operazione è imponibile e esente si deve distinguere tra fabbricati abitativi e strumentale e tale differenza dipende dalla loro classificazione catastale, a prescindere dall’effettivo utilizzo. semplificando, una volta definitivi gli abitativi, per differenza abbiamo gli strumentali. quindi, sono fabbricati abitativi tutti i fabbricati classificati o classificabili nella categoria a, ad esclusione degli a/10 (a1, a2, a3, a4, a5, a6, a7, a8, a9 e a11). tutti gli altri sono fabbricati strumentali categorie b e c (magazzini e negozi); d (opifici, impianti industriali, alberghi); e (stazioni per servizio di trasporto, edifici a destinazione particolare) e a/10 (ufficio o studio privato).

ciò detto, la cessione di fabbricati abitativi e normalmente esente tranne in tre di casi, uno imponibile iva per obbligo, e gli altri per opzione che vuol dire per scelta del cedente. che deve o può avvenire nei seguenti casi di

– cessione del fabbricato da parte del costruttore/ristrutturatore entro 5 anni dall’ultimazione dei lavori (imponibile per obbligo);

– cessione del fabbricato da parte del costruttore/ristrutturatore dopo 5 anni dall’ultimazione dei lavori (imponibile per opzione);

– cessione del fabbricato da parte di un soggetto diverso dal costruttore/ristrutturatore avente ad oggetto fabbricati destinati ad alloggi sociali (imponibile per opzione).

domanda: avvocato e la cessione dei fabbricati strumentali?

risposta: la cessione dei fabbricati strumentali è normalmente esente a meno che si tratti:

– cessioni effettuate da imprese che li hanno costruiti o ristrutturati nei 5 anni dalla ultimazione (imponibile per obbligo);

– cessioni effettuate da imprese che li hanno costruiti o ristrutturati oltre i 5 anni dalla ultimazione (imponibile per opzione);

– cessione effettuata da soggetto iva diverso dal costruttore o da colui che ha ristrutturato l’immobile (imponibile per opzione).

domanda: ci scrive paolo p. di casatenovo “sono un piccolo costruttore edile ed ho un immobile ristrutturato da vendere, mi hanno consigliato di venderlo a iva ma il compratore preferisce esente?”, dottore?

risposta: il legislatore lascia la facoltà al cedente di rendere imponibile o meno la cessione. da quel che ho capito l’acquirente è una persona fisica e preferisce l’imposta di registro con aliquote più basse rispetto all’iva, ma neanche tanto. perché le hanno consigliato di fare opzione per l’imponibilità invece di cederlo in esenzione? è più conveniente per lei rendere imponibile iva un immobile perché viceversa dovrebbe rettificare l’iva sugli acquisti mediante il meccanismo del prorata che vuol dire che in funzione della percentuale delle operazioni esenti sul suo intero fatturato sarà obbligato a non poter detrarre la stessa percentuale sugli acquisti. facciamo un esempio, paolo è un costruttore e fa delle operazioni in acquisto soggette ad iva importanti, vende tre immobili per un valore complessivo di 100 di cui 30 esenti e 70 soggetti ad iva. paolo avrà un prorata del 30% (fatturato esente 30 sul fatturato complessivo 100) e non potrà scaricare, perché indetraibile, il 30% di iva di ogni acquisto. capirà paolo che è ben diverso pagare l’iva ma poterla recuperare come credito di lì a poco ed invece pagare l’iva e non poterla recuperare. ecco perché la consigliavano in tal senso.

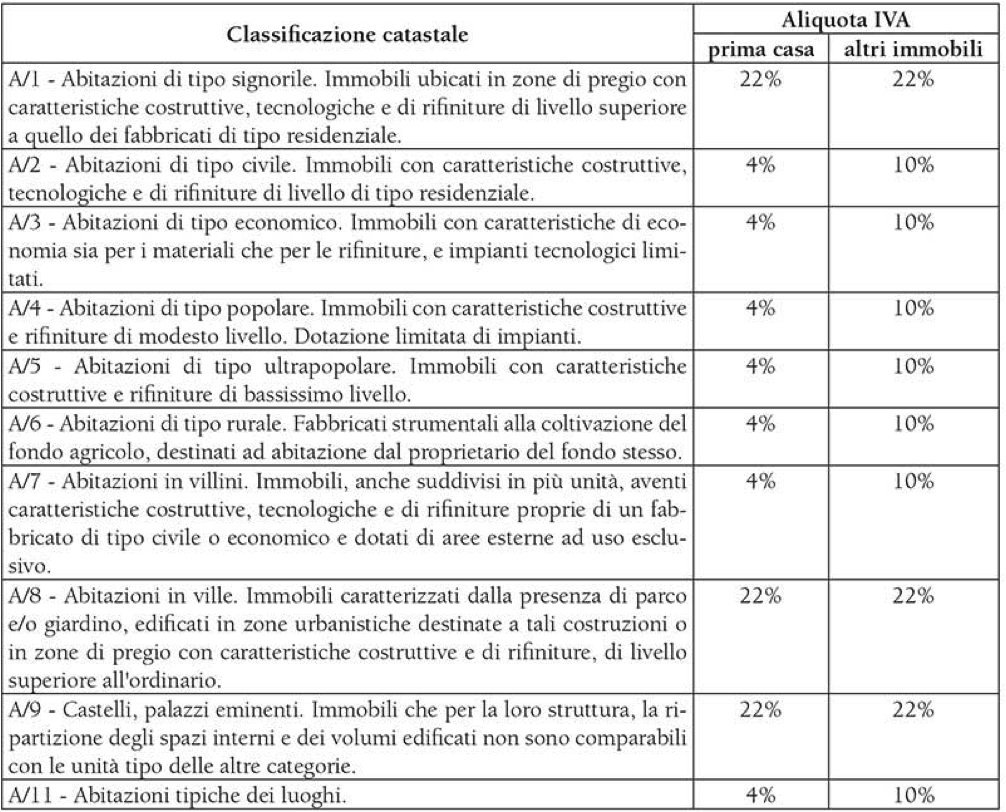

prima di salutare i nostri esperti ed i nostri telespettatori volevo ricordare che non abbiamo parlato appositamente di aliquote fiscali perché i nostri esperti volevano non distrarre i telespettatori da concetti fondamentali da acquisire ma il calce alla sbobinatura che verrà pubblicata sul blog www.ricorso-tributario.it verrà messa una tabella riepilogativa facilmente consultabile in autonomia.

Aliquota 4%

- case di abitazione diverse da a/1, a/8, a/9, cedute a soggetti in possesso dei requisiti “prima casa”

- costruzioni rurali, destinate ad uso abitativo del proprietario del terreno o di altri addetti alle coltivazioni o all’allevamento del bestiame, cedute da parte del costruttore

Aliquota 10%

- case di abitazione diverse da a/1, a/8, a/9, cedute a soggetti privi dei requisiti “prima casa”

- fabbricati “tupini” e assimilati diversi da case di abitazione, ceduti da parte del costruttore

- fabbricati oggetto di interventi di restauro e risanamento conservativo, ristrutturazione edilizia e ristrutturazione urbanistica, ceduti dall’impresa che ha effettuato l’intervento

Aliquota 22%

- fabbricati strumentali (non oggetto di interventi di recupero alle condizioni di cui sopra)

- case di abitazione a/1, a/8, a/9

- fabbricati non “tupini”, diversi dalle case di abitazione

- fabbricati oggetto di interventi di manutenzione ordinaria e straordinaria

- costruzioni rurali, destinate ad uso abitativo del proprietario del terreno o di altri addetti alle coltivazioni o all’allevamento del bestiame, per le quali non è soddisfatta la condizione di “ruralità”